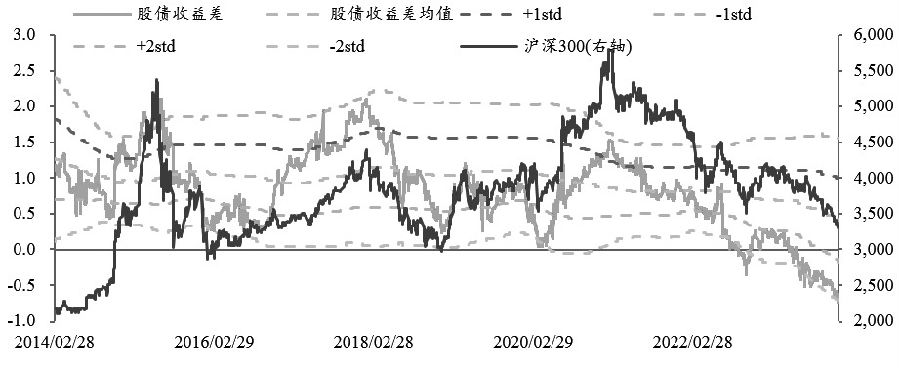

市场对中国经济的结构性问题已有充分认知,加之重要会议后市场对政策表述变化反应平淡,悲观因素已经充分定价,2023年12月A股重心回落,估值水平降低。目前,长中短期性价比指标均处于相对高位,基于政策落地执行预期的赔率正在不断扩大。其一,2024年政府投资开支有望进入上行周期,经济数据和企业盈利情况将环比持续改善。1月各地两会就要召开,相比2023年,2024年在地方政府债务风险得到一定化解后,经济稳增长的重要性进一步提升,地方两会指定的发展目标对于3月全国两会的目标有重要参考价值,对于全年经济增速的指引有着重要影响。其二,国内经济和企业盈利的预期或已触底,数据的边际改善让投资者开始扭转企业盈利预期。由于前期下修了企业盈利预期,主要宽基指数市净率回到历史最低水平,股息率回到历史最高水平。以沪深300指数为例,截至昨日收盘,沪深300股债收益差为-0.726%,跌破-2倍标准差;沪深300风险溢价率为0.069,突破+2倍标准差,均反映指数已到阶段性底部区域,具有较高的做多性价比。从历史表现来看,当触及2倍标准差区域,伴随着基本面或者政策面消息的提振,市场往往走出较大的反弹行情。

表为各宽基指数市盈率情况

A股权重指数多数时候与美元指数反向运行,逻辑是当美元指数走弱、美元流出美国时,国际资本或多或少会选择中国资产,从而实现A股的上涨。反之,当美元指数走强,除非国内流动性极强(2014—2015年),否则,国际资本边际流出,对A股流动性形成利空,指数承压。2023年10月以来美元指数持续走弱,国际资本并未明显流入A股,而A股权重指数的估值在全球范围内处在相对低位,且中国经济数据边际改善,理论上看,国际资本应该加仓中国资产。若后续配合中美关系改善,外部资金积极涌入,则有望提振A股市场情绪。

综合而言,市场已经步入底部,整体配置性价比较高。前期市场出现缩量阴跌及小盘强势股补跌,可能也是市场进入底部区域的标志。现阶段,A股市场上行的主要驱动因素在于估值低位。资金层面,近两年外资赚钱效应受限,2024年是否持续流入有待观察,公募暂不具备系统性增量博弈的条件,A股反弹空间打开需要进一步的提振。不过,可以看到,各指数在资金加持下已率先走出底部,短线可以左侧轻仓布局多单。

图为沪深300股债收益差变化

(作者单位:广州期货)